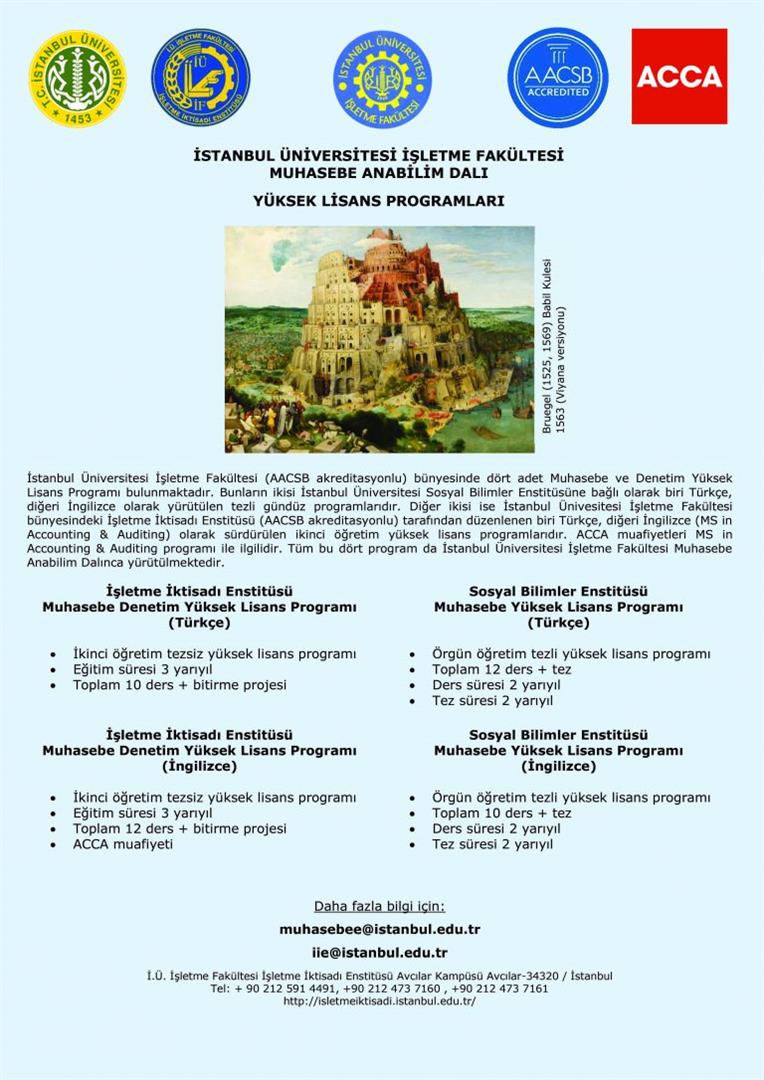

Muhasebe Terimleri

AMORTİSMAN

Hazırlayan: Ahmet Türel, 18.12.2009

Amortisman kelimesi Fransızca “amortissement” sözcüğünden gelmektedir. Maddi duran varlıkların yıpranması, maddi olmayan duran varlıkların kayıttan silinmesi ve borç taksitlerinin ödenmesi anlamında kullanılmaktadır. Kelimenin kökeni Fransızcada öldürmek, tüketmek, söndürmek anlamlarına gelen “amortir” kelimesine dayanır. “amortir” kelimesinin kökeni ise Latincede ölmek anlamına gelen “mort” kelimesine dayanır. Türkçe’de otomobilde sarsıntı emici tertibat manasında kullanılan amortisör ve ölüm sözleşmesi veya ölüm yemini anlamına gelen mortgage (mort “dead” + gage “pledge“) kelimelerinin kökeni de yine Latincedeki “mort” kelimesine dayanmaktadır.

AVANS

Hazırlayan: Turgay SAKİN, 18 Şubat 2010

Türk Dil Kurumu sözlüğüne göre “öndelik” ve “oyunda zayıf tarafa önceden verilen geçici üstünlük” anlamlarını taşıyan avans kelimesi Fransızca “avance” kelimesinden geldiği kabul edilmektedir[1]. Bir başka kaynakta avans kelimesinin Latince abantare kelimesinden geldiği belirtilmektedir[2]. Abantare yine Latince abante kelimesinden gelmektedir[3]. Abante kelimesi zaman içerisinde değişerek önce “avan” sonra da “avans” şekline dönüşmüştür[4]. Avans kelimesi bu haliyle günümüz Rumencesinde kullanılmaktadır. Kelimenin Türkçeye Fransızca avance kelimesinden geldiği veya Latince abante kelimesinden mi geldiği bilinmemektedir. Ancak avans kelimesinin ticari hayatta kullanımı düşünüldüğünde ve özellikle İtalyan şehirleri ile Osmanlı limanları arasındaki ticaret dikkate alınırsa Latince aslından gelme olasılığı daha yüksektir. [1] http://www.tdk.gov.tr[2] http://www.nisanyansozluk.com/?k=avans[3] http://www.merriam-webster.com/dictionary/advancer[4] Harry Egerton Ford, Modern Provençal Phonology and Morphology Studied in the Language of Frederic Mistral, Columbia University Press, 1921, s.41

DEPOZİTO

Hazırlayan: Taylan Altıntaş, 15 Şubat 2010

“Depozito” kelimesi İtalyancadan dilimize geçmiştir. Türk Dil Kurumu sözlüğüne göre depozito kelimesinin iki anlamı vardır: (1) Güvence akçesi.(2) Kabıyla birlikte satılan bir malın kabı için alınan ve kap geri getirildiğinde alıcıya verilen para[1]. Kelimenin Fransızca karşılığı “déposite”, İtalyanca karşılığı ise “deposito” olup (1) bir yana koyma, saklama, ve (2) saklanan veya biriken şey anlamına gelmektedir. Kelime bu dillere Latince “depositum” kelimesinden geçmiştir ve Latince “de+ ponere” bir yana koymak, saklamak, biriktirmek fiiline dayanır[2].

[1] http://www.tdk.gov.tr[2] http://www.nisanyansozluk.com/?k=depozito, http://www.etymonline.com/index.php?term=deposit

DÖNEN VARLIKLAR

Hazırlayan: Ayça Süer, 18.12.2009

“Dönen” kelimesi köken olarak Uygur Türkçesindeki “tö:n” kelimesine ve Karaçay-Balkar Türkçesindeki “sağa sola dönmek, kımıldamak, hareket etmek” anlamındaki “tönşü” kelimesine dayanmaktadır. “Dönmek” kelimesi Türk Dil Kurumu sözlüğünde “durumdan duruma geçmek, değişmek, olduğundan daha değişik bir durum almak, benzemek” olarak tanımlanmıştır. “Varlık” kelimesinin tanımlarından biri ise “gerçek veya tüzel bir kişinin sahip olduğu maddi değer taşıyan mal ya da gayri maddi haklar”dır. Literatürde “Dönen varlıklar” kavramı ile eş anlamlı olarak “Döner Servet, Döner Değerler, Döner Aktifler, Mütedavil Kıymetler, Cari Aktifler, İşletme Sermayesi” gibi terimler de kullanılmaktadır. Mütedavil kelimesi Arapça kökenli olup “tedavülde bulunan, elden ele gezen” anlamındadır.

EMTİA

Hazırlayan: Bora Şenyiğit, 7.12.2009

Arapça kökenli bir kelime olan “emtia”, Türk Dil Kurumu Sözlüğünde “mal” olarak açıklanmıştır. Emtia, Arapça “metâ” kelimesinin çoğuludur. Metâ ise yine Türk Dil Kurumu Sözlüğünde “ticaret malı” olarak açıklanmıştır. Dolayısıyla, emtia kelimesi ticari malları ifade etmektedir. Emtia kelimesi zaten çoğul bir ifade olduğu için bu kelimeye tekrar çoğul eki eklemek (emtialar şeklinde) yanlış olacaktır. Emtianın Tekdüzen Hesap Planındaki yansıması 153 numaralı “Ticari Mallar” hesabıdır. İngilizce’de ise “merchandise” kelimesi yer almaktadır. Emtia kelimesi ile özellikle hukuk literatüründe (örneğin Vergi Usul Kanunu’nda) karşılaşılmaktadır. Örneğin, VUK 229. maddesinde, faturanın tanımı şu şekilde yapılmıştır: “Satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır”.

Katkı: Göksel Yücel, 8.12.2009

Türk Dil Kurumu’nun Arapça emtia sözcüğünü, yine Arapça olan mal kelimesi ile karşılaması enteresan. Mal şahsi eşyayı ifade eder, ticari mal ifadesi de garip, çünkü ticari de Arapça. Hukukçuların asıl olarak emtia kelimesini kullandığını zannediyorum. Araştırmak lazım.

GAYRİMENKUL

Hazırlayan: Burcu Adiloğlu, 24.12.2009

Gayrimenkul kelime olarak, Arapçada kelimelerin başına getirilerek “olmayan, yabancı, başka” anlamını veren gayr sözcüğü ile Arapça`daki nakil (taşımak) sözcüğünden türemiş olan menkul sözcüğünün birleşmesinden oluşmuştur. Menkul, Türk Dil Kurumu Sözlüğünde; taşınır, bir yerden bir yere taşınabilen (mal) olarak tanımlanırken , gayrimenkul, taşınmaz mal; bir yerden bir yere taşınması mümkün olmayan malları ifade etmektedir.Değerini ve niteliğini yitirmeksizin bir yerden başka bir yere götürülemeyen mal, taşınmaz olarak tanımlanan gayrimenkuller; tarla, arsa, ev, apartman gibi yerini değiştirmeyen mallardır. Gemiler de menkul oldukları halde, hukuksal olarak gayrimenkul kapsamında değerlendirilir. Medeni Kanun md. 632 gayrimenkul kapsamına giren malları tek tek saymıştır. Buna göre, arazi, tapu siciline bağımsız ve sürekli olarak kaydedilen haklar ve madenler gayrimenkul kabul edilir.

HASILA

Hazırlayan: Seden ÖZBEK PÜSKÜL, 18.02.2010

“Hasıla” kelimesi Arapçadan dilimize geçmiştir. Türk Dil Kurumu sözlüğüne göre hasıla kelimesi, “bir işten elde edilen sonuç” anlamındadır. İktisat terimleri sözlüğüne göre ise hasıla kelimesi, “bir üretim etkinliği sonunda yaratılan malların fiziki değerleri” anlamındadır.[1]Hasıla kelimesinin Arapça karşılığı, “hāsila” olup üreyen şey, gelir anlamındadır. Bu kelime Arapçada “ürün, gelir” anlamına gelen “hasıl” kelimesinden gelmektedir. Hasıl kelimesinin eşkökenlileri yine Arapçadan gelmekte olan ve “hsl” kökünden türemiş olan “hasıl,hasıla, hasılat, havsala, husul, istihsal, mahsul,müstahsil, tahsil, tahsildar, velhasıl” kelimeleridir.[2] [1] http://www.tdk.gov.tr

[2] http://www.nisanyansozluk.com

İHTİYAT

Hazırlayan: Emre Selçuk SARI, 21.12.2009

Muhasebede ve hukukta pek çok farklı anlamda kullanılan “ihtiyat” kelimesi, Türkçeye Arapçadan geçmiştir. Kelimenin Arapça aslı, “ihtiyâd” kelimesi olup (1) “açıkgözlülük, akıl, basiret, bude, sağduyu, sağgörü” ve (2) “yedek” anlamlarına gelmektedir.[1] Türk Dil Kurumu Sözlüğü ise kelimenin iki anlamını (1) “herhangi bir konuda ileriyi düşünerek ölçülü davranma, sakınma” ve (2) “gereğinden fazla olup saklanan şey, yedek” olarak belirtmektedir. [2]“İhtiyat” kelimesi 1956 tarihli Türk Ticaret Kanununun Beşinci Kitap: Sigorta Hukuku başlıklı kısmının 1321, 1328, 1331 ve 1332 sayılı maddelerinde “riyazi ihtiyat” kavramı “matematik karşılık” anlamında kullanılmaktadır.

Katkı: Göksel Yücel, 22.12.2009

Kelimenin kökeninin Arapça “hayat” kelimesinden gelmektedir. İhtiyat, “hayatta tutmak amaçlı” veya buna benzer biçimde ifade edilebilecek bir anlam taşımaktadır.

[1] Erkan Kiraz Etimolojik Sözlük, 2006

[2] Türk Dil Kurumu Güncel Türkçe Sözlük

İSKONTO ve REESKONT

Hazırlayan: Özgür ESEN ve Bora ŞENYİĞİT, 26 Ocak 2010

İskonto kelimesi Türk Dil Kurumu sözlüğünde “indirim, kırdırma, senedin saymaca değeri üzerinden yapılan indirim” şeklinde tanımlanmaktadır.[1] İskonto kelimesi İtalyanca “sconto” kelimesinden Türkçeye girmiştir. İtalyancada “sconto” kelimesi “isko’nto” şeklinde telaffuz edilmektedir. İtalyancada indirim anlamını taşıyan sconto kelimesi, indirim yapmak anlamına gelen “scontare” kelimesinden türemiştir. Scontare kelimesi ise İtalyancaya Latinceden girmiştir ve Latince karşılığı “excomputare”dir. Excomputare kelimesi “ex (dışa, dışarıya)” ve “computare (hesaplamak)” kelimelerinden oluşmaktadır. [2] Computare kelimesi de “con” eki ve “putare” kelimesinden oluşmaktadır. Latincede con ön eki “beraber ve karşılıklı yapma, bir ve eşit olma, yerle bir olma, sıkışma ve yığılma, sıkma, ezme bildiren edat ve fiil ön eki”dir. Con ön eki, seslilerden önce “n” sesini kaybederek “co+” biçimini almakta ve “l (col)”, “m (com)”, “o (cor)” önseslerine dönüşebilmektedir. Putare kelimesi de “saymak, sanmak, düşünmek, budamak, biçmek” anlamlarına gelmektedir.[3] İskonto dışında dilimizde kullanılan ve “putare” kelimesinden doğan, yani eşkökenli olan, diğer bazı kelimelere örnek olarak dekont, kompüter, kontör, kontuar, reeskont kelimelerini verebiliriz. Reeskont, iskonto kelimesinden türemiş bir kelimedir. Latincede “re” yenilenme veya yeniden anlamına gelir. Re-eskont yeniden (ikinci kez) iskonto demektir. Reeskont kelimesi dilimize Fransızca “réescompte” kelimesinden, Fransızcaya da İtalyanca “riscontare” kelimesinden gelmiştir. Reeskont, Türk Dil Kurumu sözlüğünde “bir bankanın elinde bulundurduğu, vadesi gelmemiş senetlerin bir başka bankaya iskonto ettirmesi” şeklinde tanımlanmaktadır.[4] Diğer bir deyişle reeskont, bir bankanın iskonto ederek aldığı bir senedi bir başka bankaya ikinci defa iskonto ettirmesidir. Reeskont kelimesi yukarıdaki sözlük tanımı dışında muhasebe literatüründe iki farklı anlamda daha kullanılmaktadır. Bunlardan ilki Bankacılık Sektöründe kullanılan anlamıdır. Bankacılık sektöründe, “henüz vadesi gelmemiş alacaklara ve borçlara ait faizlerin ilgili döneme düşen tutarlarının belirlenebilmesi ve kayıt altına alınabilmesi için yapılan ayarlama kayıtlarına” reeskont işlemi denilmektedir. İkincisi de, Maliye Bakanlığı’nın yayımladığı ve 01.01.1994 tarihinden itibaren yürürlüğe giren Tekdüzen Hesap Planında kullanılan anlamıdır. Tekdüzen Hesap Planına göre reeskont işlemi, “senetlerin üzerinde yazılan (nominal) değerlerinin belli bir faizi de içerdiği durumlarda, finansal tabloların düzenlendiği tarih itibariyle ileriye dönük faizlerden arındırılarak güncel değeri ile gösterilmesi” olarak ifade edilmektedir.[5] Yani bir başka deyişle reeskont işlemi, gelecekteki değer üzerinden yazılan senetlerin bugünkü değere indirgenmesidir.

[1] Türk Dil Kurumu Sözlüğü (www.tdk.gov.tr)[2] www.etimo.it/?term=scontare[3] Sevan NİŞANYAN, Sözlerin Soyağacı: Çağdaş Türkçenin Etimolojik Sözlüğü (www.nisanyansozluk.com)[4] Türk Dil Kurumu Sözlüğü (www.tdk.gov.tr)[5] Cengiz Erdamar, Feryal Orhon Basık, Finansal Muhasebe ve Tekdüzen Muhasebe Sistemi, Dönence Akademik Kitaplar – 3, İstanbul, Dönence Basım ve Yayın Hizmetleri, 2003, s.152.

İTFA

Hazırlayan: Evren Dilek Şengür, 20.12.2009

İtfa kelimesi Arapça kökenli bir kelimedir. Arapçada itfā kelimesi “söndürme” anlamına gelmektedir. İtfā kelimesinin kökeni yine Arapça “söndü” anlamına gelen “Tafa’a” kelimesidir.[1] Türk Dil Kurumu sözlüğünde de itfa kelimesi “söndürme, sönüm” olarak tanımlanmıştır. Türkçede yaygın olarak kullanılan itfaiye kelimesi de, itfa kelimesinden gelmiştir. Türkiye’de maddi olmayan duran varlıkların dönem giderine yansıtılmasına itfa denilmektedir. İtfa sözcüğünün ingilizce terim karşılığı “amortization” kelimesidir. İngilizce olan amortization kelimesi ise esas olarak Fransızca “amortissement”[2] ve latincede ölmek anlamına gelen mort kelimelerinden gelmiştir.[3]

[1] Sevan Nişanyan, Sözlerin Soyağacı Çağdaş Türkçenin Kökenbilim Sözlüğü.

[2] Webster’s Encyclopedic Unabridged Dictionary of the English Language, Gramercy Books, New York, 1996, s.49.

[3] Sevan Nişanyan, Sözlerin Soyağacı Çağdaş Türkçenin Kökenbilim Sözlüğü.

KAPİTAL

Hazırlayan: Melis Ercan, 24.12.2009

Kapital kelimesi Fransızca “baş, başlıca, belli başlı, temel” anlamlarına gelen “capital” kelimesine dayanmaktadır. Türk Dil Kurumu sözlüğünde kapital kelimesi “sermaye, anamal, başmal” olarak açıklanmıştır.Kapital kelimesinin İngilizce karşılığı ise sermayeyi ifade eden “capital” kelimesidir.“Capital” kelimesinin kökeni ise, “baş” anlamına gelen Latince “caput” kelimesine dayanmaktadır. Kapital kelimesi 13. Yüzyılda ortaya çıkmıştır.

KASA

Hazırlayan: Nalan Altıntaş, 24.12.2009

Kasa kelimesi İtalyanca “kutu, fon, vezne” anlamlarına gelen “cassa” kelimesine dayanmaktadır. Türk Dil Kurumu sözlüğünde kasa kelimesi “para veya değerli eşya saklamaya yarayan çelik dolap” olarak tanımlanmıştır.Türk muhasebe literatüründe “kasa” hesabı eldeki nakdi ifade etmektedir. Kasa kelimesi yerine “elde tutulan ve ödemelerde anında kullanılabilen para” anlamına gelen nakit kelimesi de kullanılmaktadır. Kasa kelimesinin Amerikan muhasebe literatüründeki karşılığı ise eldeki ve bankadaki nakit mevcudunu ifade eden “cash” kelimesidir.“Cash” kelimesi ise, “para kutusu” anlamına gelen Fransızca “caisse” ve İtalyanca “cassa” kelimelerinden gelmektedir. Bu kelimenin kökeni “kutu” anlamına gelen Latince “capsa” kelimesine dayanmaktadır. Orijinal anlamı para kutusu olan kelimenin, 18.y.y.da kutunun içindeki para anlamı ön plana çıkmıştır.

MALİYET

Hazırlayan: Özgür ESEN, 22.12.2009

Arapçadan gelen maliyet kelimesi Türk Dil Kurumu sözlüğünde “Üretimde bir mal elde edilinceye değin harcanan değerlerin toplamı” olarak tanımlanmıştır.[1] Maliyet kelimesi yine Arapçadan gelen maliye (māliyya) kelimesinden doğmuştur. Maliye kelimesi ise Arapça mal (māl) kelimesinden türemiş ve “mala ve gelire ilişkin” anlamından zaman içinde “devletin gelir ve gider idaresi” anlamını kazanmıştır. Maliye kelimesine ilk olarak Franciscus Meninski’nin 1680 tarihinde yazdığı “Thesaurus Linguarum Orientalium Turcicae” sözlüğünde rastlanmıştır.Maliyet kelimesinin Maliye kelimesinden ayrışması (türemesi) 1950’lerde gerçekleşmiş ve maliyet kelimesi ilk olarak 1955 tarihli Türk Dil Kurumunun sözlüğünde “bir şeyin kaça mal olduğu” şeklinde tanımlanmıştır.[2]

[1] Türk Dil Kurumu Sözlüğü (www.tdk.gov.tr)[2] Sevan NİŞANYAN, Sözlerin Soyağacı: Çağdaş Türkçenin Etimolojik Sözlüğü (www.nisanyansozluk.com)

MAMUL

Hazırlayan: Özgür Özdemir, 24.12.2009

Mamul, Arapça kökenli bir sözcük olup imalat kelimesinden türemiştir. Türk dil Kurumu sözlüğünde mamul kelimesinin karşılığı “imal edilmiş, yapılmış, işlenmiş” olarak belirlenmiştir.Orhan Hançerlioğlu’nun Ekonomi Sözlüğündeki Osmanlıca dizininde yer alan “mal” kelimesi ve “imal” kelimesi maddeleriyle ilişkilendirilen mamul kelimesinin İngilizce karşılığı “finished goods” olarak karşımıza çıkmaktadır.

MUHASEBE

Hazırlayan: Evren Dilek ŞENGÜR, 19 Şubat 2010

Muhasebe, Arapça bir sözcük olan “muhāsaba” kelimesinden dilimize geçmiştir. Muhāsaba, hesaplaşma, hesap ilmi anlamına gelmektedir. Muhāsaba kelimesinin kökeni ise yine Arapça olan ve hesap anlamına gelen “hasāb” kelimesinden gelmektedir. Bu kelimenin kökeni ise Arapçada “hsb” köküne dayanmaktadır ve mahsup, muhasebe, hesap eşkökenli kelimelerdir.[1] Batı Avrupa dillerinde de muhasebe, hesap sözcüğünden türemiştir. Örneğin Fransızca’da “Comptabilite”, “Compte” sözcüğünden, İngilizce’de “Accounting”, “Account” sözcüğünden türemiştir.[2] Türk Dil Kurumu sözlüğüne göre Muhasebe kelimesi, “hesaplaşma, karşılıklı hesap görme, hesap işleri ile uğraşma” anlamına gelmektedir.

[1] http://www.nisanyansozluk.com/[2] Oktay Güvemli, “Türk Devletleri Muhasebe Tarihi Osmanlı İmparatorluğu’na Kadar”, 1.Cilt, 1995, s.3.

PORTFÖY

Hazırlayan: Burcu ADİLOĞLU, 19 Şubat 2010

Portföy kelimesi Fransızca kökenli olup, Fransızca “taşımak” anlamına gelen “porter” ve “yaprak, kağıt” anlamına gelen “feuille” kelimelerinin birleşiminden oluşmaktadır. “Portefeuille” kelimesi “evrak taşır”, “cüzdan” anlamındadır.[1] Bu kelimenin esas kökeni ise İtalyanca “taşımak” anlamına gelen “porta” ve “kağıt, yaprak” anlamına gelen “foglio” (Latince “folio”) kelimelerinden oluşan “portafoglio” kelimesidir.[2] Portföy kelimesinin, Türk Dil Kurumu sözlüğünde iki anlamı bulunmaktadır:[3]1) Para cüzdanı2) Banka, simsar veya bir aracı kuruluşun kendi elinde tuttuğu, istediği gibi tasarruf ettiği menkul değerler toplamı.İktisat Terimleri sözlüğünde ise portföy kelimesi, “Gerçek veya tüzel bir kişinin kazanç sağlamak amacıyla oluşturduğu mali varlıklar bütünü” olarak tanımlanmıştır.[4]

STOK

Hazırlayan: Taylan Altıntaş, 24.12.2009

Stok kelimesi Türk Dil Kurumu sözlüğünde “sanayi dalında yararlanılan ham, işlenmiş veya yarı işlenmiş maddelerin tümü” ve “firmaların üretim ya da satışlarındaki beklenmedik dalgalanmaları karşılayabilmek için tuttukları veya satamadığı mamul, yarı mamul ve hammadde” olarak tanımlanmıştır. İngiliz muhasebe literatüründe “stock” kelimesi stok anlamında kullanılmaktadır. Bu kelimenin kökeni Fransızca “stock” kelimesine dayanmaktadır. Amerikan muhasebe literatüründe “inventory” kelimesi mal stoku veya mamuller, yarı mamuller veya hammadde ve malzeme varlığı anlamına gelmektedir. “Inventaire” kelimesi dilimize, Fransızcadan alınmıştır. Aslı Latince “inventarium” kelimesidir. Bu kelimenin anlamı saymak, tartmak, ölçmek suretiyle bulunan şeyler demektir. Türkçede işletmelerin, işlerine başladıklarında veya herhangi belirli bir dönemin başında veya sonunda varlıkları ile borçlarını değerleyerek saptamalarına “envanter” denir. Amerikan İngilizcesinde “stock” kelimesi ise hisse senedi anlamında kullanılmaktadır.

TAHSİLAT

Hazırlayan: Ayça Zeynep SÜER, 18 Şubat 2010

Tahsilat kelimesi Arapça kökenli olup, tahsil kelimesinin çoğuludur. Tahsil kelimesi ise Arapça “hsl” kökünden gelmekte olup, eşkökeni olan “husul” kelimesi “olma, oluşma, üreme, sonuç veya başarı elde etme” anlamlarına gelmektedir.

[1]. Tahsilat kelimesi, Türk Dil Kurumu sözlüğünde; “Alacakların toplanması veya süresi içinde ödenmeyenlerin yasal yollarla alınması” olarak tanımlanmıştır[2]. Tahsil kelimesinin ise iki anlamı bulunmaktadır[3]:1) Parayı alma, toplama2) Öğrenim [1] http://www.nisanyansozluk.com/?k=husul[2] http://www.tdk.gov.tr[3] http://www.tdk.gov.tr

TAZMİNAT

f Hazırlayan: Aslı TÜREL, 19 Şubat 2010

Tazminat kelimesi Türk Dil Kurumu sözlüğünde “zarar karşılığı ödenen para, ödence” şeklinde tanımlanmıştır.[1] Tazminat kelimesinin kökü Arapça “tazmin” kelimesine dayanmaktadır. Tazmin “içine sokma, kapsatma, hasar veya kefalet borcu ödeme” anlamına gelmektedir.[2] Tazmin kelimesi Arapça “zımn” kelimesinden türemiştir. Zımn kelimesinin üç anlamı vardır: 1- “iç taraf” 2- “maksat, istek” 3- “açıkça söylenmeyip, dolayısıyla anlatılmak istenilen söz, gizli maksat”.[3] Zımn kelimesi de “damn” kelimesinden türemiştir. Damn kelimesi “bir şeyden sorumlu olma, içerme” şeklinde tanımlanmıştır.[4] Damn kelimesi Arapça “dmn” kökünden gelmektedir. Ayrıca “tazmin” edebiyatta “başkasına ait olan bir mısra veya beyti isim tasrih ederek veya etmeyerek intihal ve tevarüd olmaksızın kendi şiirine alma sanatı”dır.[5]

[1] Türk Dil Kurumu Sözlüğü (www.tdk.gov.tr)[2] Sevan NİŞANYAN, Sözlerin Soyağacı: Çağdaş Türkçenin Etimolojik Sözlüğü (www.nisanyansozluk.com)[3] Osmanlıca-Türkçe Ansiklopedik Lûgat, Ferit Devellioğlu, Doğuş Matbaası, Ankara, 1962.[4] Sevan NİŞANYAN, Sözlerin Soyağacı: Çağdaş Türkçenin Etimolojik Sözlüğü (www.nisanyansozluk.com)[5] Osmanlıca-Türkçe Ansiklopedik Lûgat, Ferit Devellioğlu, Doğuş Matbaası, Ankara, 1962.

TEDİYE

Hazırlayan: Ahmet TÜREL, 1 Şubat 2010

Türkçede ödeme veya bir borcu yerine getirme anlamına gelen Tediye kelimesi Arapçada aynı anlama gelen “tadiya” kelimesinden gelmektedir. “Tadiya” kelimesi ise yine Arapçadaki “ada” kelimesinden türemiştir. Türkçeye eda olarak geçen “ada” kelimesi Arapçada (1) borç veya borç gibi olan herhangi bir şeyi ödeme, yerine getirme, (2) Tarz, ifade, üslup, şive, ton, (3) naz, cilve anlamlarında kullanılmaktadır.

Kaynaklar NİŞANYAN, Sözlerin Soyağacı: Çağdaş Türkçenin Etimolojik Sözlüğü (www.nisanyansozluk.com)

Osmanlıca-Türkçe Ansiklopedik Lügat, Ferit Develioğlu, Doğuş Matbaası, Ankara, 1962.